Un repaso al ladrillo

Es mucho lo que se ha hablado sobre el sector de la construcción y el modelo de crecimiento español, la extremada dependencia de la economía del mismo, la reducida diversificación de la actividad y la conveniencia de que los sectores de futuro tengan más importancia. Para ello intentaré hacer una pequeña y breve exposición de este sector usando estadísticas oficiales de la forma más objetiva posible.

Sobre la importancia de este sector en la economía nacional, he usado como indicador de la misma el porcentaje del valor añadido bruto (VAB, el valor de la producción de la economía en su conjunto) de la construcción sobre el VAB total de la economía. En la gráfica que aparece a la

izquierda se puede ver la evolución de dicho indicador desde 1995 hasta la actualidad. Los datos están extraídos del ministerio de economía. Aparte de la estacionalidad que la serie presenta entre el tercer y cuarto trimestre, se puede observer un aumento de la importancia de la construcción en la producción total, alcanzando incluso proporciones cercanas al 12% del PIB. Demasiado peso para un sector vulnerable ante cambios en la coyuntura económica. La razón por la que este ratio no cae a partir de los años del desplome del ladrillo se debe a que el PIB se reduce, por lo que el efecto del descenso es escaso (si en una fracción disminuyen numerador y denominador, el valor de la misma se mantiene constante).

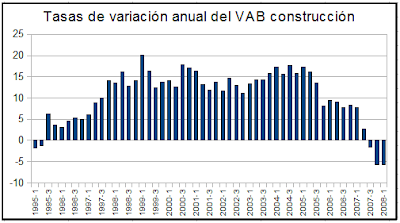

Para observar mejor la caída del mismo en los últimos meses usaremos las tasas de variación anual del VAB (incremento del VAB de un año con respecto al anterior) del sector de la construcción. En este gráfico podemos observarlo (Ministerio de economía). La evolución de este

sector ha sido espectacular desde finales de los noventa. Las caídas del 5% de los últimos trimestres el sector en una situación similar a la de 2006. Estas caídas son las que han provocado una parte muy importante del paro actual, y que ha hecho ver a los dirigentes económicos que el modelo de crecimiento basado en la construcción residencial no es válido.

Las ventas del sector se desploman, pero aunque las inmobiliarias cuenten que no pueden bajar más el precio, esto no puede ser del todo cierto. En la siguiente representación se observan el precio medio del metro cuadrado de vivienda, tanto libre como de protección oficial. La imagen

es tremendamente clarificadora. La vivienda no ha parado de subir de precio desde el año 2000, y la estrepitosa caida del VAB de este sector ha significado que los precios se encuentran en niveles de 2007. No es que hayan caído mucho. Quizá más adelante esta caída se hace más pronunciada. Lo que si podemos ver es que estas empresas no son lo suficientemente eficientes como para aceptar estas reducciones de precios o márgenes. Hay sectores que sí están emprendiendo este tipo de políticas, en muchos casos ocasionando guerras de precios (textiles, alimentación), ya que la imagen de marca no parece tener tanto valor en tiempos de crisis. Veremos qué ocurre con los precios de la vivienda, y si esto beneficia a los consumidores.

Etiquetas: construcción, crisis

entrada de Adrián a las

16:23

![]()

0 comentarios:

Publicar un comentario

Se agradecen todo tipo de comentarios

Nota: solo los miembros de este blog pueden publicar comentarios.

Suscribirse a Enviar comentarios [Atom]

<< Inicio